Ngân hàng Trung ương và Chính sách tiền tệ: Ngân hàng Trung ương thiết lập chính sách như thế nào?

- Các ngân hàng trung ương xem xét nhiều dữ liệu và dự báo kinh tế trước khi thiết lập chính sách.

- Sau đó, các điểm dữ liệu này được áp dụng cho khung hoạt động của ngân hàng trung ương, để xác định xem có cần thay đổi chính sách hay không.

- Để thực sự thiết lập chính sách, các ngân hàng trung ương chuyển sang các bộ phận thực thi của họ, nơi giao dịch trên thị trường tài chính để ban hành chính sách.

NGÂN HÀNG TRUNG ƯƠNG THIẾT LẬP CHÍNH SÁCH NHƯ THẾ NÀO?

Chính sách của ngân hàng trung ương là động lực quan trọng của sự chuyển động trên thị trường tài chính.

Các quan chức ngân hàng trung ương thu thập, dự đoán, và phân tích dữ liệu kinh tế, để xác định hướng đi tương lai của nền kinh tế, và mối quan hệ của nó với các mục tiêu chính sách của ngân hàng.

Những thách thức hoặc những sai lệch so với con đường lý tưởng của nền kinh tế thường sẽ khiến ngân hàng trung ương phải hành động chính sách.

Tuy nhiên, việc thiết lập chính sách của ngân hàng trung ương không đơn giản như việc đưa ra thông cáo báo chí tuyên bố thay đổi lãi suất, điều chỉnh việc mua tài sản, hoặc các biện pháp hỗ trợ tiếp theo. Chính sách của ngân hàng trung ương cũng phải được thực hiện thông qua các giao dịch trên thị trường tài chính.

Chính sách của ngân hàng trung ương có tác động trực tiếp, và đôi khi ngay lập tức đến thị trường ngoại hối.

Khi các ngân hàng trung ương nới lỏng hoặc thắt chặt chính sách, đồng tiền tương ứng của họ trở nên ít nhiều hấp dẫn để nắm giữ.

Hiểu được quá trình mà các ngân hàng trung ương đưa ra những quyết định như vậy là một kỹ năng có giá trị đối với bất kỳ nhà giao dịch nào, vì việc có thể dự đoán những gì ngân hàng trung ương có thể làm sẽ mang lại sự hiểu biết sâu sắc hơn về mỗi lần phát hành dữ liệu kinh tế quan trọng.

NHIỆM VỤ VÀ ỔN ĐỊNH GIÁ CẢ

Mặc dù Cục Dự trữ Liên bang Hoa Kỳ là ngân hàng trung ương được theo dõi nhiều nhất và quan trọng nhất, nhưng nhiệm vụ của nó vượt xa nhiệm vụ của ngân hàng trung ương thông thường.

Cục Dự trữ Liên bang Hoa Kỳ tập trung kép vào việc tối đa hóa việc làm và ổn định giá cả, trong khi hầu hết các ngân hàng trung ương chỉ tập trung hoàn toàn vào nhiệm vụ ổn định giá cả.

Sự ổn định về giá được định nghĩa tốt nhất là lạm phát thấp, ổn định, và có thể dự đoán được.

Hầu hết các ngân hàng trung ương đều đặt mục tiêu lạm phát vào khoảng 2%, đây được coi là một chỉ báo tốt về tăng trưởng kinh tế mạnh mẽ và ổn định.

Khi đưa ra các quyết định về chính sách tiền tệ, các ngân hàng trung ương phải cân nhắc nhiều chỉ số, kỳ vọng, và điều kiện kinh tế.

DỮ LIỆU KINH TẾ

Các ngân hàng trung ương phân tích dữ liệu kinh tế giống nhau mà các nhà giao dịch ngoại hối và những người tham gia thị trường khác theo dõi chặt chẽ.

Thất nghiệp, nhà ở, và lạm phát là một số điểm dữ liệu quan trọng mà các ngân hàng trung ương theo dõi khi họ gặp nhau để thảo luận và đưa ra chính sách.

Những chỉ số này rất quan trọng đối với GDP, và để xác định xu hướng mở rộng hoặc chậm lại trong một nền kinh tế lớn.

Lịch kinh tế là một công cụ tuyệt vời giúp các nhà giao dịch theo dõi các đợt phát hành dữ liệu tương tự mà các ngân hàng trung ương đang theo dõi chặt chẽ.

DỰ BÁO, KINH TẾ HỌC

Ngoài việc theo dõi các dữ liệu kinh tế tương tự mà những người tham gia thị trường có quyền truy cập, các ngân hàng trung ương còn tuyển dụng hàng trăm nhà kinh tế.

Những nhà kinh tế này chuyên về một lĩnh vực chuyên môn nhất định, và thường được coi là những nhà lãnh đạo trong lĩnh vực của họ, khiến họ trở thành lựa chọn tốt nhất để đảm nhận trách nhiệm đưa ra các dự báo mà các ngân hàng trung ương sẽ sử dụng để thiết lập chính sách.

Các nhà kinh tế tạo ra và lập mô hình dự báo kinh tế về hướng đi tương lai của nền kinh tế dựa trên dữ liệu hiện tại, kỳ vọng về tương lai, kiến thức của họ về lĩnh vực chủ đề, và các lựa chọn chính sách tiềm năng.

Các ngân hàng trung ương sử dụng những mô hình này để dự đoán hướng đi tiếp theo của nền kinh tế, và giúp đánh giá tác động tiềm tàng của các lựa chọn chính sách của họ.

Nhiều ngân hàng trung ương công bố các bản tóm tắt về dự báo kinh tế và chính sách của họ một cách nhất quán, và những bản tóm tắt này là nguồn thông tin quý giá cho các nhà giao dịch muốn tìm hiểu xem một động lực quan trọng của thị trường đang xem xét các điều kiện kinh tế tổng thể như thế nào.

KHUNG

Sau khi các ngân hàng trung ương đã thu thập đủ lượng dữ liệu và dự báo kinh tế cần thiết, họ sẽ áp dụng chúng vào một khuôn khổ để xác định xem có cần thay đổi chính sách hay không.

Khung chính sách của ngân hàng trung ương nêu rõ sự hiểu biết của họ về mối quan hệ giữa các số liệu kinh tế quan trọng, và nhiệm vụ của ngân hàng trung ương, đôi khi, nhiều điểm dữ liệu kinh tế sẽ ảnh hưởng đến lạm phát như thế nào.

Nền kinh tế thế giới ngày càng phát triển đã dẫn đến sự phát triển liên tục của các khuôn khổ chính sách của ngân hàng trung ương.

Việc thiết lập chính sách tiền tệ đã từng dựa trên các quy tắc và phương trình đơn giản quy định mức lãi suất phù hợp dựa trên mối quan hệ giữa lạm phát và việc làm.

Kể từ đó, thế giới trở nên phức tạp hơn nhiều, và các ngân hàng trung ương đã loại bỏ cách tiếp cận chính sách đơn giản, dựa trên quy tắc này.

Sự phát triển quan trọng nhất và có ý nghĩa lớn nhất đối với chính sách của ngân hàng trung ương là xu hướng lâu dài của lãi suất thấp và lạm phát thấp ở các nền kinh tế phát triển.

Lãi suất tiếp tục ở mức thấp đã làm suy yếu khả năng của ngân hàng trung ương trong việc chống lại suy thoái kinh tế, thông qua việc cắt giảm lãi suất đơn giản.

Trong khi đó, lạm phát thấp, bất chấp thị trường lao động thắt chặt và lãi suất thấp, có nghĩa là các ngân hàng trung ương phải suy nghĩ lại và cập nhật hiểu biết của họ về mối quan hệ giữa việc làm và lạm phát.

Với những làn sóng thay đổi này, Cục Dự trữ Liên bang Mỹ và ECB đều đã tiến hành đánh giá các khuôn khổ chính sách tiền tệ của họ.

Trong khi việc xem xét và kết luận của ECB vẫn đang được tiến hành, Cục Dự trữ Liên bang Mỹ đã công bố những phát hiện và khuôn khổ chính sách mới của mình vào cuối mùa hè năm 2020.

Trong thông báo này, các ngân hàng trung ương của Fed đã nhận ra rằng, mối quan hệ giữa lạm phát và việc làm đã thay đổi, để nền kinh tế có thể chịu đựng được mức việc làm cao hơn, mà lạm phát không trở thành mối đe dọa.

Fed cũng thay đổi chính sách lạm phát từ mục tiêu đối xứng 2% sang mục tiêu trung bình 2%, có nghĩa là, các nhà hoạch định chính sách của Cục Dự trữ Liên bang Mỹ hiện sẽ chấp nhận lạm phát cao hơn 2%, miễn là lạm phát cao hơn giúp nâng mức trung bình lên 2%.

Về bản chất, khuôn khổ mới này truyền đạt tới thị trường rằng, Fed sẽ không còn tìm cách thắt chặt chính sách khi có những dấu hiệu quá nóng đầu tiên, mà thay vào đó sẽ cho phép chính sách được duy trì lỏng lẻo và nền kinh tế nóng lên hơn nữa.

Đối với các nhà giao dịch và người tham gia thị trường, việc hiểu rằng chỉ số lạm phát cao hơn và các dữ liệu kinh tế mạnh mẽ khác sẽ không thúc đẩy Fed thắt chặt chính sách trước là một bước khởi đầu quan trọng so với khuôn khổ đã đúng sau cuộc khủng hoảng tài chính.

Đối với những người theo dõi ngân hàng trung ương và các nhà giao dịch nói chung, tầm quan trọng của việc hiểu khuôn khổ của ngân hàng trung ương là không thể phủ nhận.

Sự hiểu biết về khuôn khổ sẽ giúp thực hiện các giao dịch sáng suốt hơn, vì bạn sẽ có thể dự đoán tốt hơn kỳ vọng của thị trường đối với ngân hàng trung ương sau khi dữ liệu được công bố.

Khi ngân hàng trung ương đối chiếu các dữ liệu và dự báo kinh tế mới với khuôn khổ của mình, ngân hàng sẽ đưa ra quyết định.

Mặc dù quyết định như vậy từng đơn giản như tăng hoặc giảm lãi suất, nhưng bộ công cụ của ngân hàng trung ương đã mở rộng đáng kể kể từ cuộc khủng hoảng tài chính, khi các ngân hàng trung ương đóng vai trò lớn hơn trong việc hỗ trợ hệ thống tài chính và nền kinh tế nói chung.

CÔNG CỤ CHÍNH SÁCH ĐỘC ĐÁO VÀ THÔNG THƯỜNG

Trước cuộc khủng hoảng tài chính, bộ công cụ của hầu hết các ngân hàng trung ương đều tương đối chuẩn.

Các ngân hàng trung ương này sẽ ấn định lãi suất ngắn hạn và kiểm soát việc cho vay của ngân hàng thông qua yêu cầu dự trữ và các số liệu tương tự khác.

Ngoại lệ chính đối với những công cụ điều hành đơn giản này là, Ngân hàng Nhật Bản, ngân hàng bắt đầu sử dụng các công cụ chính sách “độc đáo” bắt đầu từ cuối những năm 1990, khi Nhật Bản phải vật lộn để thoát khỏi một cuộc suy thoái và giảm phát lớn.

Sau cuộc khủng hoảng tài chính, các nền kinh tế trên thế giới vẫn mắc kẹt trong tình trạng sốc.

Các ngân hàng trung ương toàn cầu, do Cục Dự trữ Liên bang Mỹ đứng đầu, bắt đầu áp dụng các chính sách độc đáo tương tự do Ngân hàng Nhật Bản đưa ra.

Họ mua một lượng lớn trái phiếu chính phủ để bơm thanh khoản vào hệ thống tài chính, đồng thời giảm và giữ lãi suất chính sách ở mức 0, hoặc thậm chí ở mức âm.

Trong cuộc khủng hoảng, các ngân hàng trung ương cũng sử dụng quyền cho vay của mình để tạo ra các công cụ mới, có mục tiêu nhằm hỗ trợ các lĩnh vực quan trọng của hệ thống tài chính, như quỹ thị trường tiền tệ và các đại lý môi giới lớn, nằm ngoài phạm vi hỗ trợ của ngân hàng trung ương truyền thống.

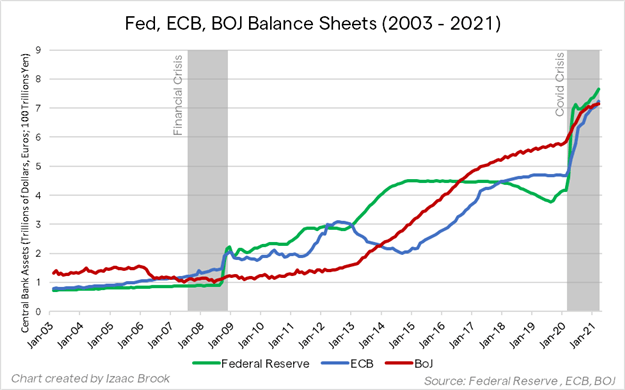

Những công cụ độc đáo này đã trở thành một phần chính trong bộ công cụ của ngân hàng trung ương,và được đưa vào sử dụng để đạt hiệu quả cao trong cuộc khủng hoảng Covid.

Ngoài việc cắt giảm lãi suất chính sách về mức giới hạn dưới 0, các ngân hàng trung ương đã mở rộng phạm vi các biện pháp hỗ trợ của họ vượt xa mọi biện pháp đã thấy trong cuộc khủng hoảng tài chính, cam kết hỗ trợ thị trường trái phiếu doanh nghiệp, hỗ trợ các lĩnh vực quan trọng của hệ thống tài chính, và mua hàng nghìn tỷ trái phiếu chính phủ.

NỚI LỎNG ĐỊNH LƯỢNG

Sau cuộc khủng hoảng tài chính, các ngân hàng trung ương bắt đầu hành trình thao túng lãi suất dài hạn, và bơm thanh khoản vào hệ thống tài chính, để hỗ trợ tốt hơn cho chi tiêu, tăng trưởng, và lạm phát của nền kinh tế.

Thông qua các chương trình mua tài sản quy mô lớn, hay còn gọi là nới lỏng định lượng (QE), các ngân hàng trung ương đã mua số lượng lớn nợ chính phủ từ thị trường mở.

Về mặt kỹ thuật, các hoạt động này tương tự như các hoạt động thị trường mở truyền thống được thực hiện bởi các ngân hàng trung ương trước khủng hoảng, chỉ ở quy mô lớn hơn nhiều.

Trong khi cơ chế hoạt động chính xác, xung quanh QE vẫn là một điểm gây tranh cãi, những chương trình như vậy sẽ làm giảm lãi suất dài hạn, giúp hỗ trợ lạm phát, và đôi khi tạo ra thuận lợi cho các thị trường tài chính khác.

QE cũng ngày càng trở nên quan trọng trong bối cảnh lãi suất thấp kéo dài mà các nền kinh tế tiên tiến phải đối mặt.

Vì các ngân hàng trung ương không còn có thể đơn giản cắt giảm lãi suất xuống mức cần thiết để khởi động lại nền kinh tế trong thời kỳ suy thoái, thay vào đó, họ đã chuyển sang các chương trình QE hơn nữa.

Nghiên cứu cho thấy rằng, chương trình mua tài sản tương đương khoảng 1.5% GDP có tác động tương tự như việc cắt giảm lãi suất 25 điểm cơ bản.

Với lãi suất của Mỹ chỉ ở mức 1.50% trước cuộc khủng hoảng Covid, và lãi suất ở những nơi khác thậm chí còn thấp hơn, các chương trình QE tiếp tục sẽ bổ sung cho sự thiếu hụt trong việc cắt giảm lãi suất truyền thống.

Do đó, các chương trình mua tài sản đã tăng vọt kể từ khi cuộc khủng hoảng Covid bắt đầu, đưa bảng cân đối kế toán của ngân hàng trung ương lên mức kỷ lục.

THỰC HIỆN

Các biện pháp hỗ trợ độc đáo này được thực hiện bởi bộ phận thực thi chính sách tiền tệ của ngân hàng trung ương.

Bộ phận thực hiện là nơi chính sách của ngân hàng trung ương thực sự có hiệu lực thông qua các điều chỉnh kỹ thuật và giao dịch được thực hiện trên thị trường tài chính.

Các quyết định chính sách từ người đứng đầu ngân hàng trung ương được chuyển cho các nhà giao dịch ngân hàng trung ương, những người sau đó giao dịch với các đối tác cụ thể để điều chỉnh lãi suất, hoặc thực hiện các quyết định chính sách.

CÀI ĐẶT TỶ GIÁ: TRƯỚC KHỦNG HOẢNG

Đối với Cục Dự trữ Liên bang Mỹ, chính sách tiền tệ được thực hiện thông qua Ngân hàng Dự trữ Liên bang New York.

Trước cuộc khủng hoảng tài chính, quyết định về Lãi suất Quỹ Liên bang sẽ được chuyển cho các nhà giao dịch tại bàn thị trường.

Những thương nhân này sẽ tiến hành hoạt động thị trường mở với các đại lý chính.

Các đại lý sơ cấp là các ngân hàng lớn được phê duyệt là đối tác thương mại của NY Fed, và được yêu cầu tạo thị trường, và hỗ trợ phát hành nợ của Chính phủ Hoa Kỳ (Kho bạc).

Bộ phận thị trường của NY Fed sẽ mua hoặc bán một lượng Kho bạc nhất định từ các ngân hàng này, điều chỉnh nguồn cung thanh khoản trong hệ thống tài chính, và đẩy lãi suất ngắn hạn vào FOMC phạm vi mong muốn.

Việc tinh chỉnh thanh khoản này là quá trình được các ngân hàng trung ương trên khắp thế giới sử dụng trước khi các công cụ độc đáo của cuộc khủng hoảng tài chính được đưa vào sử dụng.

Một khi hệ thống tài chính toàn cầu tràn ngập thanh khoản, việc thiết lập chính sách phải phát triển vượt ra ngoài phương pháp thô sơ này.

CÀI ĐẶT TỶ GIÁ: HẬU KHỦNG HOẢNG

Sau các hoạt động QE được các ngân hàng trung ương thực hiện trong cuộc khủng hoảng tài chính, các hoạt động thị trường mở truyền thống sẽ không có đủ tác động đến các điều kiện thanh khoản, và tín dụng để thắt chặt, hoặc nới lỏng lãi suất một cách vật chất.

Đòn bẩy chính sách chính của Fed trở thành lãi suất dự trữ, tỷ lệ mà các ngân hàng kiếm được khi lưu trữ tiền QE “mới in” trực tiếp tại Fed.

Hoạt động trên Thị trường Quỹ Liên bang bị thu hẹp đáng kể, do các ngân hàng không còn cần phải tìm kiếm nguồn vốn để duy trì các yêu cầu pháp lý, và cũng không còn muốn cho các ngân hàng khác vay trên cơ sở không có bảo đảm.

Thay vào đó, hoạt động cho vay liên ngân hàng chuyển sang thị trường repo, nơi cho vay được đảm bảo bằng tài sản thế chấp.

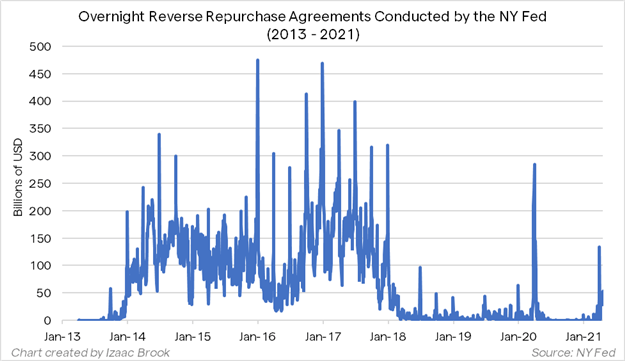

Các cơ sở repo và đảo ngược repo của Fed NY đã trở thành công cụ quan trọng để quản lý thanh khoản dư thừa trong hệ thống, và lãi suất của các cơ sở này thường được điều chỉnh cùng với lãi suất chính sách chính của Fed.

Cơ sở repo (RP) cho phép Fed cho những người tham gia thị trường tìm kiếm tiền mặt vay tiền bằng tài sản thế chấp của Kho bạc, đặt ra giới hạn trên về lãi suất.

Cơ sở repo ngược (RRP) thì ngược lại, trong đó,, Fed cho những người tham gia thị trường vay tài sản thế chấp bằng tiền mặt dư thừa.

Trong giai đoạn 2014 – 2018, thời kỳ đỉnh cao trước Covid-19 của bảng cân đối kế toán của Cục Dự trữ Liên bang Mỹ, cơ sở RRP đã chứng kiến sự gia tăng lớn vào giai đoạn cuối quý, khi lượng tiền dư thừa được rút ra khỏi nơi khác trong hệ thống tài chính, ngăn lãi suất xuống dưới mức mục tiêu cấp thấp hơn của FOMC.

Với dự trữ ngân hàng ở mức cao kỷ lục mới trong môi trường hậu Covid, người ta có thể kỳ vọng sẽ thấy mức sử dụng cơ sở RRP ở mức độ lớn tương tự vào các quý cuối trong tương lai.

Fed NY đã nâng giới hạn đối tác cho cơ sở này tại cuộc họp FOMC tháng 3 năm 2021, để chuẩn bị cho việc sử dụng trong tương lai.

THỰC HIỆN CHÍNH SÁCH ĐỘC ĐÁO

Các chương trình QE được thực hiện giống như các hoạt động thị trường mở. Các nhà giao dịch trong bộ phận thực thi chính sách của ngân hàng trung ương công bố các thông báo và lịch trình nêu chi tiết kế hoạch mua hàng của họ.

Các đối tác của họ gửi danh sách trái phiếu mà họ sẵn sàng bán cho ngân hàng trung ương, và các nhà giao dịch của ngân hàng trung ương sẽ lựa chọn, và giao dịch với giá thầu cạnh tranh nhất.

Trong khi internet tràn ngập các meme in tiền tập trung vào ngân hàng trung ương, thì tiền thực tế do ngân hàng trung ương tạo ra để đổi lấy những trái phiếu này chỉ là tiền điện tử.

Tài khoản của các đối tác giao dịch được ghi có bằng tiền kỹ thuật số mới từ ngân hàng trung ương.

GIAO TIẾP LÀ CHÌA KHÓA

Với sự phát triển trong việc thực thi chính sách tiền tệ kể từ cuộc khủng hoảng tài chính, một bước phát triển quan trọng khác trong bộ công cụ của ngân hàng trung ương là hướng dẫn chuyển tiếp.

Hướng dẫn chuyển tiếp là thông tin về lộ trình lãi suất trong tương lai.

Tiền đề của hướng dẫn dự báo rất đơn giản: doanh nghiệp, nhà đầu tư, và thị trường không ngừng cố gắng dự đoán các động thái tiếp theo của ngân hàng trung ương.

Bằng cách truyền đạt rõ ràng kế hoạch của mình, các ngân hàng trung ương có thể điều chỉnh kỳ vọng đến mức mong muốn, và mang lại sự rõ ràng hơn cho thị trường.

Hướng dẫn chuyển tiếp được liên kết với khung chính sách, áp dụng quan điểm của ngân hàng trung ương về các số liệu chính để truyền đạt về chính sách trong tương lai.

Truyền thông, minh bạch, và đặt ra kỳ vọng là một phần không ngừng phát triển trong chính sách của ngân hàng trung ương.

Sự minh bạch về chính sách giúp ngân hàng trung ương duy trì các tiêu chuẩn, vừa có thể dự đoán,vừa đáng tin cậy, có giá trị để duy trì đối với một tổ chức có quyền lực như vậy đối với hệ thống tài chính.

FOMC bắt đầu sử dụng hướng dẫn dự kiến sau cuộc khủng hoảng tài chính, thông báo rằng, lãi suất sẽ được giữ ở mức 0 “trong một thời gian”.

Khi quá trình phục hồi tiếp tục, ngôn ngữ hướng dẫn chuyển tiếp đã phát triển thành cách tiếp cận dựa trên ngày tháng, và sau đó là cách tiếp cận dựa trên kết quả.

Cả hai cách tiếp cận đều giúp đặt ra kỳ vọng về chính sách trong dài hạn, và đã tỏ ra hữu ích đối với các ngân hàng trung ương trên toàn thế giới.

Các ngân hàng trung ương đã chuyển sang chuyển tiếp hướng dẫn một lần nữa trong cuộc khủng hoảng Covid, cung cấp cho thị trường thông tin liên lạc rõ ràng về triển vọng lãi suất, kỳ vọng giảm dần, và lộ trình chương trình mua tài sản.

Về phần mình, Cục Dự trữ Liên bang Mỹ đã tiếp tục tuân thủ hướng dẫn phù hợp với khuôn khổ mới của họ, bất chấp dữ liệu kinh tế mạnh mẽ, và thị trường lo ngại về lạm phát.

Các thành viên FOMC đã khẳng định rằng, việc cắt giảm và tăng lãi suất sẽ không diễn ra cho đến khi đạt được tiến bộ đáng kể đối với các mục tiêu của Fed.

CHÍNH SÁCH THIẾT LẬP, TỔNG HỢP

Chính sách của ngân hàng trung ương đã phát triển rất nhiều trong hai thập kỷ qua.

Trong khi dữ liệu mà các ngân hàng trung ương theo dõi để xây dựng chính sách không thay đổi nhiều, thì cách thực hiện chính sách đó đã phát triển rất nhiều.

Sự phát triển của các xu hướng lâu dài sau cuộc khủng hoảng tài chính cũng đã tạo ra nhu cầu về những đổi mới mới trong chính sách.

Các ngân hàng trung ương hiện nay kiểm soát lãi suất và chính sách tiền tệ một cách tổng quát hơn, thông qua quản lý thanh khoản, thông qua việc mua tài sản quy mô lớn, thông qua các cải tiến kỹ thuật đối với thị trường tiền tệ, và thông qua tăng cường truyền thông.

Hiểu cách các thành phần này đan xen và tác động lên nhau cũng như tác động của chúng đối với thị trường tài chính tổng thể là kiến thức quý giá đối với bất kỳ nhà giao dịch nào.

📣NGÂN HÀNG TRUNG ƯƠNG VÀ CHÍNH SÁCH TIỀN TỆ: NGÂN HÀNG TRUNG ƯƠNG THIẾT LẬP CHÍNH SÁCH NHƯ THẾ NÀO?

Các ngân hàng trung ương xem xét nhiều dữ liệu và dự báo kinh tế trước khi thiết lập chính sách. Sau đó, các điểm dữ liệu này được áp dụng cho khung hoạt động của ngân hàng trung ương, để xác định xem có cần thay đổi chính sách hay không. Để thực sự thiết lập chính sách, các ngân hàng trung ương chuyển sang các bộ phận thực thi của họ, nơi giao dịch trên thị trường tài chính để ban hành chính sách. NGÂN HÀNG TRUNG ƯƠNG THIẾT LẬP CHÍNH SÁCH NHƯ THẾ NÀO? Chính sách của ngân…

𝘟𝘦𝘮 𝘤𝘩𝘪 𝘵𝘪ế𝘵: https://chungkhoanforex.com/ngan-hang-trung-uong-va-chinh-sach-tien-te-ngan-hang-trung-uong-thiet-lap-chinh-sach-nhu-the-nao/

✨🏆𝐌ở 𝐭à𝐢 𝐤𝐡𝐨ả𝐧 𝐠𝐢𝐚𝐨 𝐝ị𝐜𝐡 𝐭ạ𝐢 𝐜á𝐜 𝐬à𝐧 𝐭ố𝐭 𝐧𝐡ấ𝐭 𝐭𝐡ế 𝐠𝐢ớ𝐢❗❗❗🏆🏆🏆

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘧𝘰𝘳𝘦𝘹 𝘌𝘹𝘯𝘦𝘴𝘴 𝘜𝘺 𝘛í𝘯 𝘷à 𝘱𝘩ù 𝘩ợ𝘱 𝘯𝘩ấ𝘵 𝘷ớ𝘪 𝘯𝘩à đầ𝘶 𝘵ư 𝘤ó í𝘵 𝘷ố𝘯: https://chungkhoanforex.com/cac-buoc-mo-tai-khoan-giao-dich-tren-san-exness-de-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘐𝘊𝘔𝘢𝘳𝘬𝘦𝘵𝘴 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘍𝘰𝘳𝘦𝘹 𝘷ề 𝘵í𝘯𝘩 𝘮𝘪𝘯𝘩 𝘣ạ𝘤𝘩 𝘷à 𝘱𝘩í 𝘵𝘩ấ𝘱: https://chungkhoanforex.com/vi-sao-icmarkets-duoc-nha-dau-tu-lon-chon-dung-nhieu-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘉𝘪𝘯𝘢𝘯𝘤𝘦 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘉𝘪𝘵𝘤𝘰𝘪𝘯 𝘷à 𝘵𝘪ề𝘯 𝘴ố: https://chungkhoanforex.com/recommends/offer-binance

🔗https://chungkhoanforex.com/ngan-hang-trung-uong-va-chinh-sach-tien-te-ngan-hang-trung-uong-thiet-lap-chinh-sach-nhu-the-nao/

😘Cảm ơn bạn đã xem thông tin😘🍀🤗Chúc bạn giao dịch thành công từ thị trường Tài Chính Quốc Tế!💰💰💰

#icmarkets #binance #exness #taichinh #dautu #forex #tintuc #trading