Khu vực đồng tiền chung châu Âu và Hoa Kỳ: Lạm phát từ đâu đến?

Theo dữ liệu mới nhất, lạm phát ở cả khu vực đồng tiền chung châu Âu Euro và Hoa Kỳ chủ yếu được thúc đẩy bởi thành phần cốt lõi của nó và do đó, thoạt nhìn, là do nhu cầu.

Các yếu tố cung cấp cũng đang hoạt động thông qua tác động lan tỏa của cú sốc về giá năng lượng và hàng hóa, cũng như lạm phát lương thực.

Những tác động ban đầu này cho thấy những dấu hiệu suy yếu dần đầu tiên, điều này sẽ kéo lạm phát giảm mạnh hơn trong những tháng tới.

Động lực tiền lương được theo dõi chặt chẽ do tính chất lạm phát của chúng, tuy khiêm tốn nhưng dai dẳng, biện minh cho phản ứng của tiền tệ.

Lạm phát hiện tại (vẫn) được thúc đẩy từ phía cung là bao nhiêu? Bao nhiêu là do cung vượt cầu? Không có câu trả lời dễ dàng, với câu hỏi cơ bản về nhu cầu thắt chặt tiền tệ, việc tiếp tục thắt chặt tiền tệ và rủi ro mà các ngân hàng trung ương sẽ thắt chặt quá mức nếu lạm phát do cung nhiều hơn do cầu.

Phân tích đơn giản về lạm phát theo các mặt hàng chính cho ta biết điều gì?

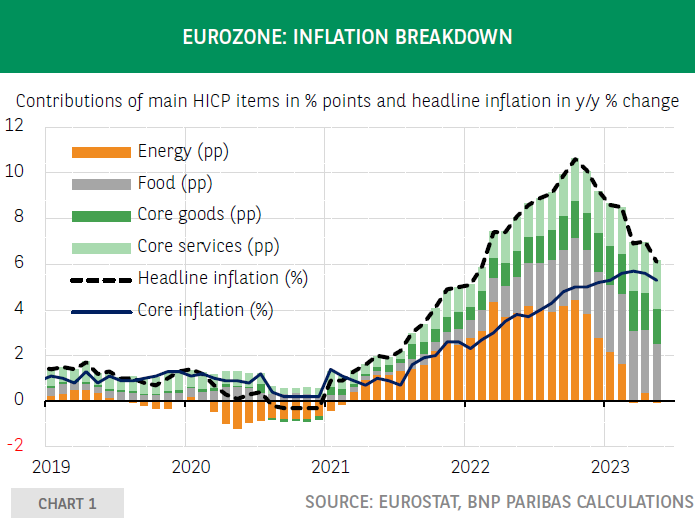

Ở khu vực đồng tiền chung Euro, thoạt nhìn, về cơ bản có thể coi lạm phát là do phía cung, do thành phần năng lượng đóng vai trò chủ đạo ngay từ đầu (biểu đồ 1).

Thật vậy, từ tháng 4 đến tháng 7 năm 2021, thành phần này giải thích tới 60% lạm phát tiêu đề.

Đóng góp tương đối của nó sau đó giảm, khi tác động vòng đầu tiên của cú sốc này lan sang các thành phần khác của chỉ số giá tiêu dùng (CPI), lạm phát lương thực tăng (cũng có thể liên quan đến cú sốc cung), và lạm phát cơ bản tăng, rõ ràng là dấu hiệu của lạm phát do cầu dẫn dắt.

Sự bóp méo của giá cả ngay từ đầu, đã khiến lạm phát thực sự quay trở lại sau đó, theo nghĩa tăng giá trên diện rộng.

Với giá năng lượng hiện tại thấp hơn mức của một năm trước, đóng góp trực tiếp vào lạm phát của thành phần này trong CPI đã biến mất, đẩy lạm phát tiêu đề xuống.

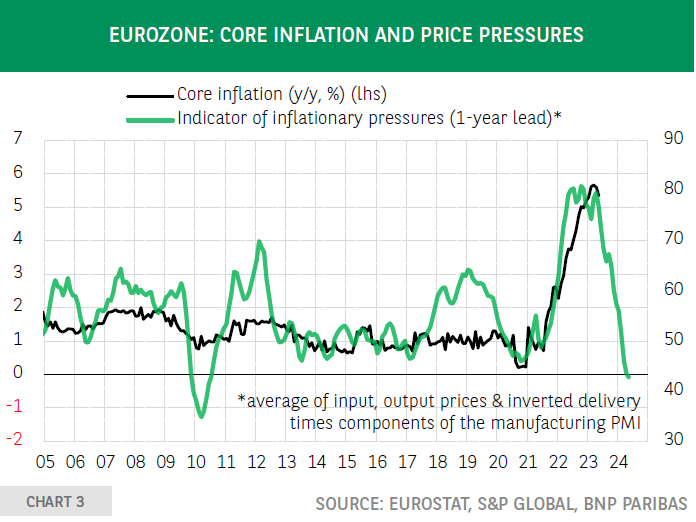

Xét về sự sụt giảm mạnh trong chỉ số áp lực lạm phát (kết hợp giữa giá đầu vào, giá đầu ra, và các thành phần thời gian giao hàng của PMI sản xuất), có vẻ như lạm phát sẽ giảm mạnh hơn trong những tháng tới (biểu đồ 3).

Tuy nhiên, lạm phát vẫn còn rất cao (6.1% so với cùng kỳ trong tháng 5, theo ước tính nhanh của Eurostat).

Lạm phát lương thực (12.5% so với cùng kỳ) giải thích 40% con số đó, và lạm phát lõi (5.3% so với cùng kỳ) 60%, khiến lạm phát trở nên dai dẳng hơn.

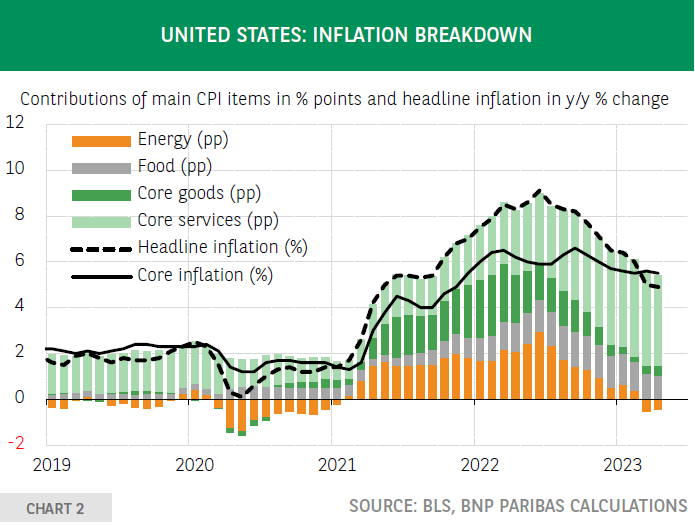

Tại Hoa Kỳ, các động lực khác nhau, lạm phát dường như đến từ vấn đề nguồn cung hơn là do nhu cầu (biểu đồ 2).

Thành phần năng lượng giải thích tối đa 35% lạm phát của Hoa Kỳ (vào tháng 4 năm 2021, theo CPI).

Sự đóng góp của lạm phát cơ bản đã chiếm ưu thế ngay từ đầu. Ở mức thấp nhất vào tháng 6 năm 2022, nó vẫn chỉ chiếm hơn một nửa lạm phát (33% đối với năng lượng, 15% đối với thực phẩm).

Ngày nay, nhờ sự đóng góp của thành phần năng lượng giảm xuống, các đường cong cắt nhau của lạm phát cơ bản và lạm phát tiêu đề là rất đáng chú ý.

Vào tháng 3, lạm phát tiêu đề lần đầu tiên thấp hơn lạm phát cơ bản kể từ cuối năm 2020.

Cũng như ở khu vực đồng tiền chung châu Âu, người ta hy vọng rằng quá trình lạm phát sẽ dừng lại ở Hoa Kỳ, nhờ vào sự suy giảm dần tác động lạm phát do giá cả hàng hóa tăng.

Mặt khác, Viện Tài chính Quốc tế (IIF) đánh giá rằng, lạm phát ở khu vực đồng tiền chung Euro về cơ bản vẫn được thúc đẩy bởi nguồn cung, vì sự gia tăng của nó diễn ra đồng đều giữa các quốc gia trong khu vực đồng tiền chung Euro, mặc dù có sự khác biệt đáng kể về chênh lệch sản lượng.

Một lần nữa, theo IIF, một chẩn đoán được củng cố bởi động lực tiền lương yếu hơn ở các quốc gia bên ngoài khu vực đồng tiền chung Euro, và điều này khiến người ta có thể đặt ra những lo ngại về vòng lặp giá – lương.

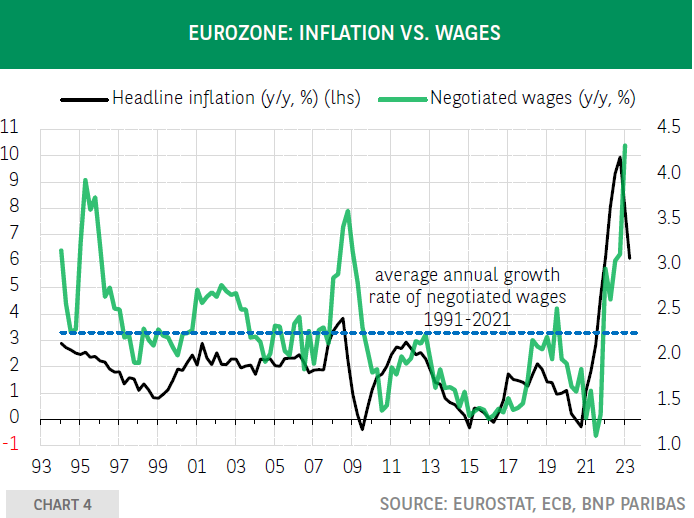

Sự gia tăng mạnh mẽ trong chỉ số tiền lương thương lượng của ECB (+4.3% so với cùng kỳ trong Q1 năm 2023, hình 4) sẽ được theo dõi chặt chẽ, do vai trò của tiền lương trong việc hình thành và động lực của giá dịch vụ, và theo đó là quán tính của lạm phát.

Một biểu đồ do Philip Lane trình bày đã làm sáng tỏ một cách thú vị vai trò này của tiền lương so với vai trò của giá năng lượng.

Nó phân biệt giữa 3 loại lạm phát cơ bản: “nhạy cảm với năng lượng”, “nhạy cảm với tiền lương” và “không nhạy cảm với năng lượng”.

Lạm phát cốt lõi “nhạy cảm với năng lượng” vẫn cao hơn đáng kể so với lạm phát cốt lõi “nhạy cảm với tiền lương” (tương ứng vào khoảng 7% và 5% so với cùng kỳ vào tháng 4 năm 2023).

Điều đáng khích lệ là, cả hai loại lạm phát đều đang có dấu hiệu ổn định.

Lạm phát cơ bản “không nhạy cảm với năng lượng” chỉ hơn 4% so với cùng kỳ, và vào tháng 4, nó đã giảm nhẹ, một tin tức đáng khích lệ khác.

Bạn có thể tìm thấy vai trò lạm phát này của các tác động từ phía cung liên quan đến giá năng lượng trong phân tích gần đây của Bernanke và Blanchard (2023) về nguồn gốc của lạm phát Hoa Kỳ sau đại dịch.

Theo các tác giả, lạm phát của Hoa Kỳ chủ yếu không phải do thị trường lao động quá nóng.

Trong khi tình trạng thắt chặt thị trường lao động của Hoa Kỳ đến nay không phải là nguyên nhân chính gây ra lạm phát ở Hoa Kỳ, một nghiên cứu từ Ngân hàng Dự trữ Liên bang San Francisco cũng chỉ ra rằng, động lực chi phí lao động đóng một vai trò khiêm tốn trong lạm phát hiện tại.

Bernanke và Blanchard lập luận rằng, tác động lạm phát của một thị trường lao động như vậy dai dẳng hơn những cú sốc của thị trường sản phẩm.

Do đó, chính sách tiền tệ thắt chặt có vai trò chống lại những tác động này, nhằm kiểm soát lạm phát và đẩy lạm phát trở lại mục tiêu 2%, bằng cách góp phần cân bằng tốt hơn giữa cung và cầu lao động.

📣KHU VỰC ĐỒNG TIỀN CHUNG CHÂU ÂU VÀ HOA KỲ: LẠM PHÁT TỪ ĐÂU ĐẾN?

Theo dữ liệu mới nhất, lạm phát ở cả khu vực đồng tiền chung châu Âu Euro và Hoa Kỳ chủ yếu được thúc đẩy bởi thành phần cốt lõi của nó và do đó, thoạt nhìn, là do nhu cầu. Các yếu tố cung cấp cũng đang hoạt động thông qua tác động lan tỏa của cú sốc về giá năng lượng và hàng hóa, cũng như lạm phát lương thực. Những tác động ban đầu này cho thấy những dấu hiệu suy yếu dần đầu tiên, điều này sẽ kéo lạm phát giảm mạnh hơn trong những tháng…

𝘟𝘦𝘮 𝘤𝘩𝘪 𝘵𝘪ế𝘵: https://chungkhoanforex.com/khu-vuc-dong-tien-chung-chau-au-va-hoa-ky-lam-phat-tu-dau-den/

✨🏆𝐌ở 𝐭à𝐢 𝐤𝐡𝐨ả𝐧 𝐠𝐢𝐚𝐨 𝐝ị𝐜𝐡 𝐭ạ𝐢 𝐜á𝐜 𝐬à𝐧 𝐭ố𝐭 𝐧𝐡ấ𝐭 𝐭𝐡ế 𝐠𝐢ớ𝐢❗❗❗🏆🏆🏆

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘧𝘰𝘳𝘦𝘹 𝘌𝘹𝘯𝘦𝘴𝘴 𝘜𝘺 𝘛í𝘯 𝘷à 𝘱𝘩ù 𝘩ợ𝘱 𝘯𝘩ấ𝘵 𝘷ớ𝘪 𝘯𝘩à đầ𝘶 𝘵ư 𝘤ó í𝘵 𝘷ố𝘯: https://chungkhoanforex.com/cac-buoc-mo-tai-khoan-giao-dich-tren-san-exness-de-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘐𝘊𝘔𝘢𝘳𝘬𝘦𝘵𝘴 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘍𝘰𝘳𝘦𝘹 𝘷ề 𝘵í𝘯𝘩 𝘮𝘪𝘯𝘩 𝘣ạ𝘤𝘩 𝘷à 𝘱𝘩í 𝘵𝘩ấ𝘱: https://chungkhoanforex.com/vi-sao-icmarkets-duoc-nha-dau-tu-lon-chon-dung-nhieu-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘉𝘪𝘯𝘢𝘯𝘤𝘦 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘉𝘪𝘵𝘤𝘰𝘪𝘯 𝘷à 𝘵𝘪ề𝘯 𝘴ố: https://chungkhoanforex.com/recommends/offer-binance

🔗https://chungkhoanforex.com/khu-vuc-dong-tien-chung-chau-au-va-hoa-ky-lam-phat-tu-dau-den/

😘Cảm ơn bạn đã xem thông tin😘🍀🤗Chúc bạn giao dịch thành công từ thị trường Tài Chính Quốc Tế!💰💰💰

#icmarkets #binance #exness #taichinh #dautu #forex #tintuc #trading