Sự phục hồi của thị trường PC và thị phần ngày càng tăng trong không gian bộ xử lý khách hàng đang thúc đẩy tăng trưởng.

Hoạt động kinh doanh bộ xử lý máy chủ của AMD cũng đang khởi sắc cùng với sự tăng trưởng của phân khúc trung tâm dữ liệu.

Các nhà phân tích dự báo công ty sẽ đạt mức tăng trưởng lợi nhuận mạnh mẽ trong ba năm tới.

Cổ phiếu của công ty chuyên về chất bán dẫn này có thể mang lại hiệu suất tốt hơn nhiều so với thời gian gần đây.

Ba năm qua là giai đoạn phức tạp đối với các nhà đầu tư của Advanced Micro Devices (AMD). Cổ phiếu của nhà sản xuất chip này vẫn chịu áp lực do thị trường máy tính cá nhân (PC) yếu kém; đồng thời, sự cạnh tranh gay gắt từ đối thủ Nvidia trong phân khúc card đồ họa chơi game và trung tâm dữ liệu cũng làm giảm niềm tin của nhà đầu tư vào cổ phiếu này.

Thực tế là, cổ phiếu AMD đã tăng 44% trong ba năm qua, thấp hơn mức tăng 56% của chỉ số PHLX Semiconductor Sector. Tuy nhiên, sẽ không có gì ngạc nhiên nếu vận may của công ty đảo ngược trong ba năm tới.

Sự phục hồi của PC đã tạo ra động lực lớn cho AMD

Theo IDC, lượng PC xuất xưởng đã giảm gần 14% vào năm 2023, sau khi giảm 16.6% vào năm 2022. Tuy nhiên, thị trường PC đã bắt đầu phục hồi trong vài quý gần đây. IDC báo cáo rằng, thị trường PC đã ghi nhận mức tăng trưởng 3% so với cùng kỳ năm trước trong quý 2, sau mức tăng 1.5% trong quý 1. Sự phục hồi đó có thể sẽ mạnh mẽ hơn trong tương lai nhờ vào sự gia tăng tiếng vang xung quanh PC hỗ trợ trí tuệ nhân tạo (AI).

IDC ước tính rằng, lượng máy tính cá nhân AI xuất xưởng hàng năm có thể tăng từ 50 triệu chiếc vào năm 2024 lên 167 triệu chiếc vào năm 2027. Điều này có thể mở đường cho sự tăng trưởng vững chắc trong mảng kinh doanh bộ xử lý máy khách của AMD, nơi mà hãng này đang giành được thị phần trước Intel.

Theo Mercury Research, thị phần CPU (bộ xử lý trung tâm) cho máy tính để bàn của AMD đã tăng lên 23% trong quý 2, từ mức 19.4% trong cùng kỳ năm ngoái. Thị phần CPU cho máy tính xách tay của AMD đã tăng lên 20.3% trong quý 2 từ mức 16.5% trong cùng kỳ năm trước. Thị phần cải thiện này và sự tăng trưởng chung về khối lượng PC đã dẫn đến doanh thu từ khách hàng của AMD tăng 49% so với cùng kỳ năm trước lên 1.5 tỷ đô la trong quý 2.

Tổng giám đốc điều hành Lisa Su tin rằng, công ty “đang ở vị thế tốt để tiếp tục tăng thị phần doanh thu dựa trên sức mạnh của danh mục đầu tư dẫn đầu và đà chiến thắng trong thiết kế”. Nếu AMD tiếp tục giành được thị phần lớn hơn trên thị trường CPU PC trong ba năm tới, công ty có thể ghi nhận mức tăng trưởng lành mạnh trong phân khúc khách hàng của mình.

Thị trường trung tâm dữ liệu mang đến một cơ hội sinh lợi khác

Hoạt động kinh doanh trung tâm dữ liệu của AMD trước đây được thúc đẩy bởi bộ xử lý máy chủ Epyc, cạnh tranh với các sản phẩm của Intel. Cũng giống như trên thị trường CPU máy khách, AMD đã và đang xâm chiếm vị trí thống lĩnh của Intel trong không gian CPU máy chủ. Hãng này kiểm soát 24.1% thị trường CPU máy chủ trong quý 2, tăng từ 18.6% trong cùng kỳ năm ngoái.

Ban quản lý AMD ước tính sẽ có tổng thị trường có thể tiếp cận (TAM) là 42 tỷ đô la trong CPU máy chủ trong dài hạn. Công ty đã kết thúc năm 2023 với doanh thu trung tâm dữ liệu là 6.5 tỷ đô la, phần lớn trong số đó đến từ việc bán CPU máy chủ. Cụ thể hơn, AMD đã ra mắt dòng MI300 của bộ xử lý đồ họa (GPU) cho trung tâm dữ liệu vào tháng 12 năm ngoái và dòng sản phẩm này đã mang lại doanh thu hơn 400 triệu đô la trong quý 4.

Vì vậy, có thể ước tính rằng AMD đã bán được khoảng 6 tỷ đô la CPU máy chủ vào năm ngoái. Với quy mô của cơ hội có thể giải quyết được và ảnh hưởng ngày càng tăng của AMD trong lĩnh vực này, sẽ không có gì ngạc nhiên khi thấy doanh thu CPU trung tâm dữ liệu của công ty cải thiện đáng kể trong tương lai. Nhưng quan trọng hơn, sự tăng tốc mạnh mẽ mà công ty đang mong đợi trong doanh số bán GPU trung tâm dữ liệu của mình trong năm nay sẽ thúc đẩy sự tăng trưởng của phân khúc này lên một cấp độ cao hơn.

Chúng ta đã thấy AMD đã bán được khoảng 400 triệu đô la giá trị GPU cho trung tâm dữ liệu trong quý 4 năm 2023, đây là quý mà hãng này ra mắt bộ tăng tốc AI MI300. Nhà sản xuất chip này dự đoán doanh thu GPU cho trung tâm dữ liệu của mình sẽ vượt quá 4.5 tỷ đô la vào năm 2024, tăng hơn 10 lần so với năm trước.

Điều này cho thấy, AMD đang củng cố vị thế của mình là công ty lớn thứ hai trong thị trường GPU trung tâm dữ liệu sau Nvidia. Đây không phải là một vị trí tệ, khi xét đến việc AMD kỳ vọng thị trường máy gia tốc AI trung tâm dữ liệu sẽ đạt doanh thu 400 tỷ đô la vào năm 2027. Chất xúc tác bổ sung này cho AMD về lý tưởng sẽ thúc đẩy mạnh mẽ và tăng tốc tăng trưởng trong ba năm tới.

Việc mua lại thông minh sẽ củng cố triển vọng AI của nó

AMD đã thực hiện các bước để đảm bảo rằng họ trở thành một nhân tố chủ chốt trong thị trường AI. Bao gồm một số vụ mua lại quan trọng đã được công bố trong vài tháng qua.

Vào tháng 8, AMD đã hoàn tất việc mua lại Silo AI trong một thỏa thuận trị giá 665 triệu đô la. Giờ đây, AMD sẽ hướng đến mục tiêu cung cấp các giải pháp AI toàn diện cho khách hàng nhờ vào chuyên môn của Silo AI trong việc phát triển các mô hình ngôn ngữ lớn (LLM). Nói một cách đơn giản hơn, AMD đang thực hiện các bước để trở thành nhà cung cấp hoàn chỉnh các giải pháp AI, bao gồm cả phần mềm, thay vì chỉ tập trung vào việc sản xuất phần cứng.

Đó là một điều thông minh khi xem xét các cơ hội lớn trong thị trường phần mềm AI. Và hiện tại, AMD đã quyết định chi 4.9 tỷ đô la để mua ZT Systems, một công ty nổi tiếng về thiết kế và sản xuất hệ thống máy chủ và lưu trữ. ZT Systems sẽ trở thành một phần trong hoạt động kinh doanh trung tâm dữ liệu của AMD khi giao dịch kết thúc vào nửa đầu năm sau.

AMD có ý định thoái vốn khỏi bộ phận sản xuất máy chủ của ZT, đây có vẻ là một động thái tốt khi xét đến bản chất lợi nhuận thấp của doanh nghiệp này. Nhưng bằng cách giữ lại khả năng thiết kế của ZT, AMD có ý định cung cấp các giải pháp máy chủ AI hoàn chỉnh bao gồm GPU AI Instinct, bộ xử lý máy chủ Epyc và các sản phẩm mạng thay vì chỉ bán các thành phần riêng lẻ.

Vì vậy, AMD có ý định trở thành một điểm dừng chân cho các công ty muốn triển khai hệ thống máy chủ AI. Chiến lược này có thể mang lại lợi nhuận lớn trong dài hạn khi xét đến việc Nvidia bán các hệ thống giá đỡ máy chủ hoàn chỉnh với giá lên tới 3.8 triệu đô la tùy thuộc vào cấu hình và đang chứng kiến nhu cầu vững chắc đối với các hệ thống đầu cuối của mình vì khả năng tính toán nhanh hơn và chi phí vận hành thấp hơn.

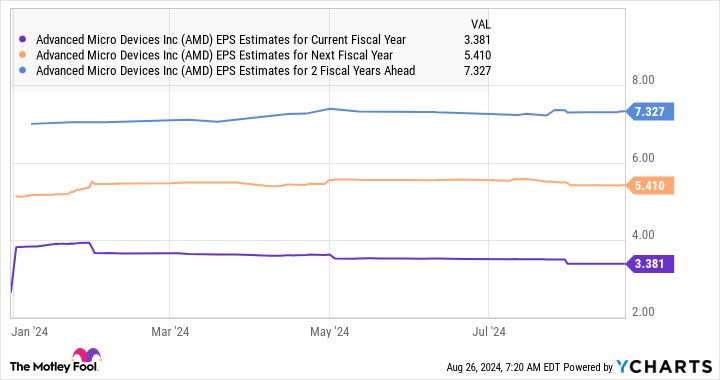

Ước tính EPS của AMD cho năm tài chính hiện tại theo dữ liệu của YCharts.

Cuối cùng, có thể kết luận rằng AMD đang có các động lực tăng trưởng mạnh mẽ hơn trong ba năm tới. Không có gì ngạc nhiên khi các nhà phân tích đang kỳ vọng thu nhập của công ty sẽ tăng tốc mạnh mẽ từ mức $2.65/cổ phiếu vào năm 2023.

Dựa trên dự báo thu nhập năm 2026 của công ty, lợi nhuận ròng của công ty sẽ tăng với tốc độ gộp hàng năm là 40% trong ba năm tới. Vì vậy, các nhà đầu tư muốn thêm cổ phiếu AI vào danh mục đầu tư của mình sẽ nên mua AMD, vì công ty này có vẻ sẽ đạt được mức tăng trưởng mạnh hơn so với ba năm qua.