Tính thời vụ của thị trường chứng khoán Phố Wall, Châu Âu, Châu Á – Thái Bình Dương

DOW JONES, DAX 40, NIKKEI 225, TÍNH THỜI VỤ HÀNG THÁNG

- Tính thời vụ được thể hiện khi ta quan sát các mẫu dữ liệu đều đặn ở những khoảng thời gian cố định trong một năm.

- Chúng ta có thể xác định tính thời vụ thể hiện ý nghĩa thống kê cho thị trường chứng khoán toàn cầu.

- Mặc dù có những tháng tốt và xấu, tính thời vụ là một yếu tố dự đoán khá kém.

Bạn đã bao giờ tự hỏi, liệu các tháng nhất định trong năm luôn tốt hơn hay xấu hơn đối với thị trường chứng khoán? Nếu một mối quan hệ như vậy tồn tại, thì chúng ta sẽ mô tả nó là theo mùa. Tính thời vụ là thứ bạn thường thấy trong tất cả các loại dữ liệu.

Ví dụ: Bạn có thể đoán được tháng nào trong năm có doanh số bán kem tăng đột biến, hoặc thời điểm mọi người liên tục mua thêm quần áo mùa đông.

Các doanh nghiệp sử dụng tính thời vụ hàng năm để lập kế hoạch kinh doanh, vậy các nhà đầu tư có thể làm điều tương tự với thị trường chứng khoán không?

Nếu ta giả định rằng thị trường hiệu quả, phản ánh tất cả các thông tin có sẵn tại một thời điểm nhất định, thì những thay đổi về giá cổ phiếu hàng ngày (hoặc trong trường hợp này là hàng tháng) sẽ được coi là không quá quan trọng.

Nói cách khác, chúng ta không thể dự đoán tương lai dựa trên hiệu suất trong quá khứ, vì thị trường là ngẫu nhiên.

Ta sẽ đưa lý thuyết đơn giản hóa này vào thử nghiệm cho các thị trường chứng khoán toàn cầu. Chúng ta sẽ phân tích chỉ số Dow Jones, S&P 500, và Nasdaq Composite trên Phố Wall.

Sau đó, chúng ta sẽ làm tương tự cho DAX 40, FTSE 100, và CAC 40, để đánh giá các chỉ số của Châu Âu.

Cuối cùng, ta sẽ kết thúc với một vài chỉ số chính từ khu vực Châu Á – Thái Bình Dương: Nikkei 225, ASX 200, và Hang Seng.

Mỗi bản đồ nhiệt bên dưới chứa các tham số giống hệt nhau:

- Thay đổi phần trăm trung bình hàng tháng (+2.5 có nghĩa là chỉ số tăng trung bình 2.5% trong tháng đó)

- Tháng nào là quan trọng (dựa trên khoảng tin cậy 95% từ mô hình hồi quy)

- Mức độ phù hợp trung bình giữa 3 mô hình hồi quy (1 cho mỗi chỉ số chứng khoán)

Các tham số này sẽ được thảo luận chi tiết hơn dưới đây.

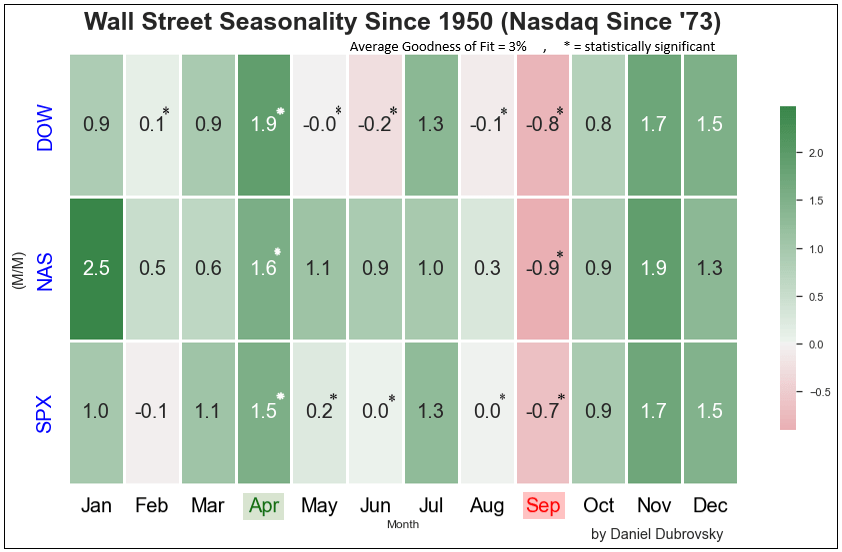

Tính thời vụ theo tháng của các chỉ số Dow Jones, S&P 500, Nasdaq

Bắt đầu với Phố Wall, ta sẽ sử dụng dữ liệu về chỉ số Dow Jones và S&P 500 từ năm 1950.

Đối với Nasdaq Composite, thông tin từ năm 1973 đã được sử dụng. Tháng gần đây nhất là từ tháng 12 năm 2022, áp dụng cho tất cả các chỉ số châu Âu và châu Á – Thái Bình Dương. Và có hiệu ứng theo mùa? Đúng!

Trong lịch sử, có vẻ như tháng 4 là tháng tốt nhất đối với Phố Wall.

Tính trung bình, chỉ số Dow, S&P, và Nasdaq tăng +1.67% trong tháng này.

Những điều này cũng có ý nghĩa thống kê. Nói cách khác, có khoảng 2.6% khả năng hiệu ứng +1.67% này đối với Phố Wall là do ngẫu nhiên trong bối cảnh của nghiên cứu này.

Trong khi đó, tháng 9 là tháng duy nhất mà cả 3 chỉ số trung bình đều âm và có ý nghĩa thống kê.

Trong tháng này, các chỉ số trung bình -0.8%.

Chú ý: Nhấn mạnh những tháng khác có ý nghĩa thống kê bằng dấu “*”. Lưu ý rằng, tháng 1 dường như là một tháng rất mạnh đối với Nasdaq, nhưng nó là không đáng kể, bởi vì trong những năm qua, tháng này ngày càng trở nên yếu hơn.

Cuối cùng, và có thể nói là quan trọng hơn, hãy lưu ý rằng, mức độ phù hợp trung bình giữa 3 mô hình là 3% (trong số tối đa là 100%).

Điều đó có ý nghĩa gì? Trung bình, khoảng 3% biến động ở Phố Wall kể từ những năm 1950 (thập niên 70 đối với Nasdaq) chỉ có thể được giải thích theo tính thời vụ (không tính đến bất kỳ biến số nào khác như chính sách tiền tệ hoặc tỷ lệ thất nghiệp).

Nói cách khác, trong khi chúng tôi nhận thấy tính thời vụ có ý nghĩa trong tháng 4 và tháng 9, thì bản thân tính thời vụ đã khó có thể giải thích rõ về cách thị trường chứng khoán giao dịch trong những tháng này.

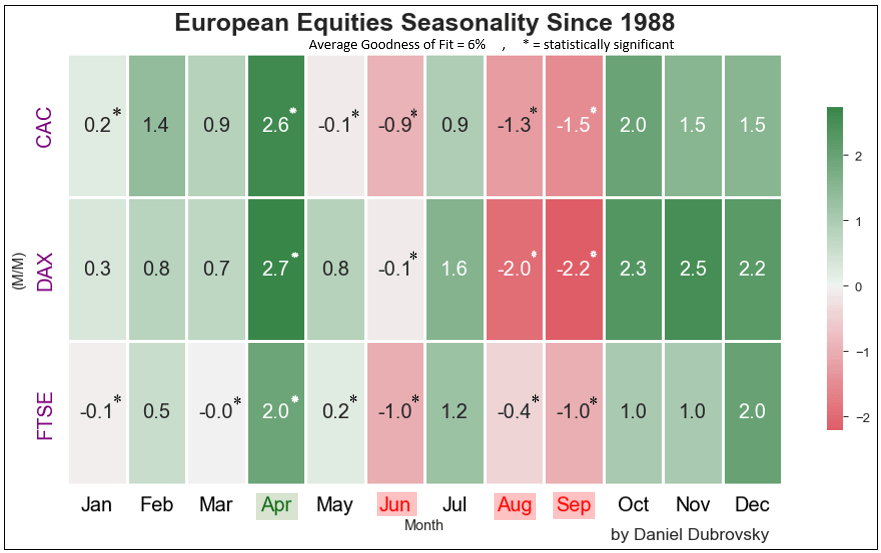

Tính thời vụ theo tháng của các chỉ số DAX 40, FTSE 100, CAC 40

Bây giờ chúng ta hãy chuyển sang các chỉ số châu Âu. Cần lưu ý rằng, dữ liệu không toàn diện như Phố Wall, chỉ quay trở lại từ năm 1988.

Điều này có nghĩa là, so với Dow Jones và S&P 500, chúng ta có gần một nửa lượng quan sát đối với DAX 40 (Đức), FTSE 100 (Vương quốc Anh), và CAC 40 (Pháp).

Tuy nhiên, tháng 4 luôn là tháng tốt nhất, tương tự như Phố Wall. Trong tháng này, các chỉ số của châu Âu có mức trung bình là 2.43%. Đối với cả 3 chỉ số, tháng này đều có ý nghĩa thống kê.

Trong khi đó, tháng 6, tháng 8, và tháng 9 liên tục là một trong những tháng tồi tệ nhất, trung bình lần lượt là -0.67%, -1.23% và -1.57%. Tất cả đều có ý nghĩa thống kê.

Như vậy, có vẻ như bạn có thể tìm thấy nhiều tháng suy yếu hơn cho của các sàn giao dịch chứng khoán toàn cầu.

Tương tự, với Phố Wall, mức độ phù hợp trung bình đối với tính thời vụ trong các chỉ số châu Âu là khá thấp, ở mức 6%.

Một lần nữa, điều này có nghĩa là, mặc dù chúng ta có thể xác định tính thời vụ có ý nghĩa, nhưng bản thân nó không phải là một chỉ báo tốt về hiệu quả hoạt động của các thị trường này vào tháng 4, tháng 6, tháng 8, và tháng 9 trong những năm qua.

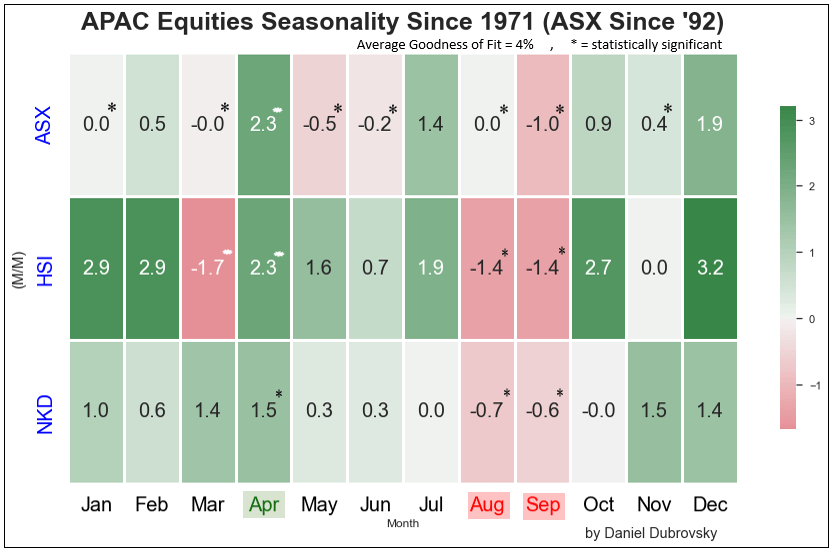

Tính thời vụ theo tháng của các chỉ số Nikkei 225, ASX 200, Hang Seng

Ta sẽ kết thúc với các thị trường Châu Á – Thái Bình Dương, chúng ta sẽ phân tích các chỉ số Nikkei 225 (Nhật Bản), chỉ số Hang Seng (Hồng Kông) kể từ năm 1971, cùng với chỉ số ASX 200 (Úc) kể từ năm 1992.

Giống như Phố Wall và các chỉ số châu Âu, tháng 4 dường như liên tục và đáng được coi là tháng tốt nhất đối với các thị trường chứng khoán châu Á – Thái Bình Dương này.

Chỉ số Nikkei 225, Hang Seng Index và ASX 200 tăng trung bình khoảng 2% trong những năm qua.

Trong khi đó, tháng 8 và tháng 9 liên tục và thường là những khoảng thời gian tồi tệ nhất. Trong những tháng này, các chỉ số lần lượt -0.7% và -1%.

Giống như các thị trường khác, mức độ phù hợp trung bình là khoảng 4%.

Một lần nữa, mặc dù chúng ta có thể xác định rằng tính thời vụ có ý nghĩa, nhưng bản thân nó đã không giải thích tốt cách thức hoạt động của các thị trường này vào tháng 4, tháng 8, và tháng 9 trong những năm qua.

Có nên quan tâm đến tính thời vụ trên thị trường chứng khoán?

Từ việc phân tích sâu này, có thể rút ra được 4 phát hiện chính:

- Tính thời vụ có ý nghĩa thống kê hiện diện trên thị trường chứng khoán toàn cầu

- Tháng 4 liên tục là tháng tốt nhất tại các thị trường Mỹ, Châu Âu và Châu Á

- Tháng 9 là tháng duy nhất liên tục gây thất vọng ở tất cả các lĩnh vực

- Bản thân tính thời vụ đã là một yếu tố dự đoán kém về hiệu suất

Bạn có thể nhận thấy rằng, tháng 10, tháng 11, và tháng 12 trong lịch sử là những tháng tăng trưởng mạnh đối với các thị trường toàn cầu này.

Tuy nhiên, như đã thử nghiệm với mô hình hồi quy cho thấy, phần lớn những tháng này không có ý nghĩa thống kê.

Với suy nghĩ đó, mặc dù chúng ta có thể xác định các mô hình tái diễn trên thị trường chứng khoán toàn cầu, ở một mức độ nào đó, nhưng có lẽ sẽ không hại gì nhiều nếu bỏ qua những tác động này khi phân tích thị trường chứng khoán nói chung.

📣TÍNH THỜI VỤ CỦA THỊ TRƯỜNG CHỨNG KHOÁN PHỐ WALL, CHÂU ÂU, CHÂU Á – THÁI BÌNH DƯƠNG

DOW JONES, DAX 40, NIKKEI 225, TÍNH THỜI VỤ HÀNG THÁNG Tính thời vụ được thể hiện khi ta quan sát các mẫu dữ liệu đều đặn ở những khoảng thời gian cố định trong một năm. Chúng ta có thể xác định tính thời vụ thể hiện ý nghĩa thống kê cho thị trường chứng khoán toàn cầu. Mặc dù có những tháng tốt và xấu, tính thời vụ là một yếu tố dự đoán khá kém. Bạn đã bao giờ tự hỏi, liệu các tháng nhất định trong năm luôn tốt hơn hay xấu hơn đối với thị…

𝘟𝘦𝘮 𝘤𝘩𝘪 𝘵𝘪ế𝘵: https://chungkhoanforex.com/tinh-thoi-vu-cua-thi-truong-chung-khoan-pho-wall-chau-au-chau-a-thai-binh-duong/

✨🏆𝐌ở 𝐭à𝐢 𝐤𝐡𝐨ả𝐧 𝐠𝐢𝐚𝐨 𝐝ị𝐜𝐡 𝐭ạ𝐢 𝐜á𝐜 𝐬à𝐧 𝐭ố𝐭 𝐧𝐡ấ𝐭 𝐭𝐡ế 𝐠𝐢ớ𝐢❗❗❗🏆🏆🏆

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘧𝘰𝘳𝘦𝘹 𝘌𝘹𝘯𝘦𝘴𝘴 𝘜𝘺 𝘛í𝘯 𝘷à 𝘱𝘩ù 𝘩ợ𝘱 𝘯𝘩ấ𝘵 𝘷ớ𝘪 𝘯𝘩à đầ𝘶 𝘵ư 𝘤ó í𝘵 𝘷ố𝘯: https://chungkhoanforex.com/cac-buoc-mo-tai-khoan-giao-dich-tren-san-exness-de-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘐𝘊𝘔𝘢𝘳𝘬𝘦𝘵𝘴 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘍𝘰𝘳𝘦𝘹 𝘷ề 𝘵í𝘯𝘩 𝘮𝘪𝘯𝘩 𝘣ạ𝘤𝘩 𝘷à 𝘱𝘩í 𝘵𝘩ấ𝘱: https://chungkhoanforex.com/vi-sao-icmarkets-duoc-nha-dau-tu-lon-chon-dung-nhieu-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘉𝘪𝘯𝘢𝘯𝘤𝘦 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘉𝘪𝘵𝘤𝘰𝘪𝘯 𝘷à 𝘵𝘪ề𝘯 𝘴ố: https://chungkhoanforex.com/recommends/offer-binance

🔗https://chungkhoanforex.com/tinh-thoi-vu-cua-thi-truong-chung-khoan-pho-wall-chau-au-chau-a-thai-binh-duong/

😘Cảm ơn bạn đã xem thông tin😘🍀🤗Chúc bạn giao dịch thành công từ thị trường Tài Chính Quốc Tế!💰💰💰

#icmarkets #binance #exness #taichinh #dautu #forex #tintuc #trading