Phân tích xu hướng cơ bản của đồng đô la Úc: Điều gì quan trọng nhất đối với AUD/USD?

HIỂU VỀ XU HƯỚNG CƠ BẢN CỦA ĐỒNG ĐÔ LA ÚC

- Đồng đô la Úc bị ảnh hưởng bởi tâm lý, giá cả hàng hóa, và chính sách tiền tệ

- Từ năm 2011 – 2023, chính sách của RBA so với Fed trở thành yếu tố dự đoán kém hơn về xu hướng của AUD/USD

- Người ta tập trung nhiều hơn vào tâm lý thị trường tài chính trước đại dịch toàn cầu

- Sự gia tăng cán cân thương mại của Úc sau Covid đã khiến hàng hóa trở thành động lực chính của AUD

Giống như các cặp tỷ giá hối đoái khác, AUD/USD có thể bị ảnh hưởng bởi sự khác biệt trong chính sách tiền tệ tương đối, trong trường hợp này là giữa RBA và Fed.

Nhưng điều đó là một trong nhiều thành phần thúc đẩy hướng đi của Aussie. Thị trường tài chính liên tục thích ứng với sự thay đổi của môi trường kinh tế. Điều đó cũng có nghĩa là tầm quan trọng của những gì tác động đến Đô la Úc cũng thay đổi theo thời gian.

Ví dụ, một yếu tố khác ảnh hưởng đến AUD/USD là tâm lý thị trường tài chính. Đó là bởi vì Úc nhận thấy mình đang ở đầu cuối của chuỗi cung ứng toàn cầu, hay nói cách khác là chu kỳ kinh doanh thế giới. Đó là lý do tại sao bạn sẽ thường thấy tỷ giá hối đoái bị ảnh hưởng bởi thị trường chứng khoán, đặc biệt là những thị trường liên quan đến Thị trường mới nổi.

Trung Quốc là đối tác thương mại lớn nhất của Úc, và nước này xuất khẩu nhiều hàng hóa sang Úc. Điều đó cũng có nghĩa là, hiểu được động lực của giá cả hàng hóa là một yếu tố khác quyết định hướng của Đô la Úc. Điều này có nghĩa là, có ba thành phần quan trọng đang tác động đến tỷ giá hối đoái: chính sách tiền tệ tương đối, tâm lý thị trường, và giá cả hàng hóa.

Với ý nghĩ đó, đây là một báo cáo đặc biệt tập trung vào việc cố gắng hiểu mức độ ảnh hưởng của các biến số này đối với Đô la Úc đã thay đổi như thế nào từ năm 2006 cho đến giữa năm 2023.

Mục đích của nghiên cứu là để chứng minh tại sao điều quan trọng là điều chỉnh phân tích cơ bản với môi trường thay đổi liên tục.

Nghiên cứu được tiến hành như thế nào?

Mô hình hồi quy trong khoảng thời gian 36 tháng theo các bước được sử dụng cho các biến số sau (tất cả đều được thể hiện ở dạng hàng tháng): AUD/USD, chênh lệch giữa lợi suất trái phiếu chính phủ 2 năm của Úc và Hoa Kỳ, Chỉ số thị trường mới nổi MSCI (EEM), và Chỉ số hàng hóa Bloomberg (BCOM).

Việc làm này đã tạo ra các hệ số giải thích có ảnh hưởng thay đổi theo thời gian.

Cũng cần lưu ý rằng, để đánh giá các mối quan hệ cơ bản, một số dữ liệu ngoại lệ đã bị xóa.

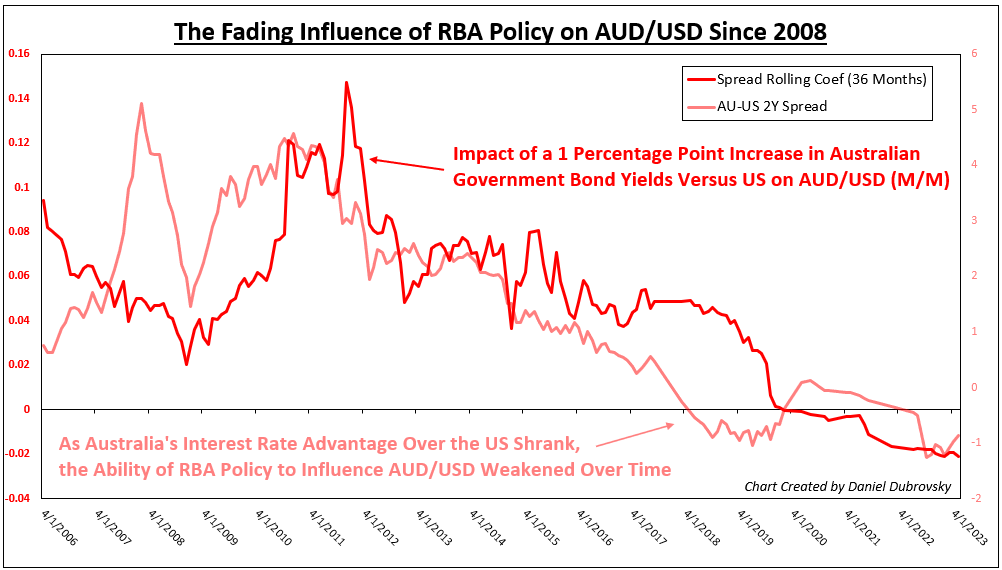

Sự khác biệt trong chính sách của RBA và Fed đã ảnh hưởng đến AUD/USD như thế nào?

Chúng ta sẽ bắt đầu với tầm quan trọng của chính sách tiền tệ tương đối.

Đường màu đỏ sẫm trên biểu đồ bên dưới là hệ số chênh lệch lợi suất trái phiếu luân chuyển và cách nó thay đổi theo thời gian.

Khi đường này tăng trên 0, điều đó có nghĩa là mức cải thiện 1 điểm phần trăm trong lợi suất trái phiếu 2 năm ở Úc so với Hoa Kỳ đã tạo ra phản ứng ngày càng tích cực hơn từ AUD/USD (m/m), kiểm soát EEM và BCOM.

Nói cách khác, lãi suất ngày càng cao hơn ở Úc so với Hoa Kỳ thường có nghĩa là sự đánh giá cao hơn của đồng Úc.

Những gì bạn có thể nhận thấy là, đường màu đỏ sẫm đã giảm dần kể từ năm 2011, và hơi âm vào khoảng thời gian năm 2020.

Khi đường màu đỏ sẫm ở mức 0, điều đó có nghĩa là, thực tế không có mối quan hệ nào giữa chênh lệch lãi suất trái phiếu AU-US và AUD/USD.

Vậy đã có gì đã xảy ra với mối quan hệ này?

Lợi thế về năng suất mà Úc từng có so với Hoa Kỳ đã dần tan biến sau Cuộc khủng hoảng tài chính năm 2008 (đường màu đỏ nhạt), chuyển sang tiêu cực đối với Covid.

Nói cách khác, lãi suất ở Mỹ trở nên cao hơn ở Úc.

Khi điều này xảy ra, khả năng chính sách tiền tệ của RBA ảnh hưởng đến AUD/USD (thông qua việc thiết lập lãi suất) đã suy yếu đáng kể và duy trì như vậy trong vài năm sau Covid.

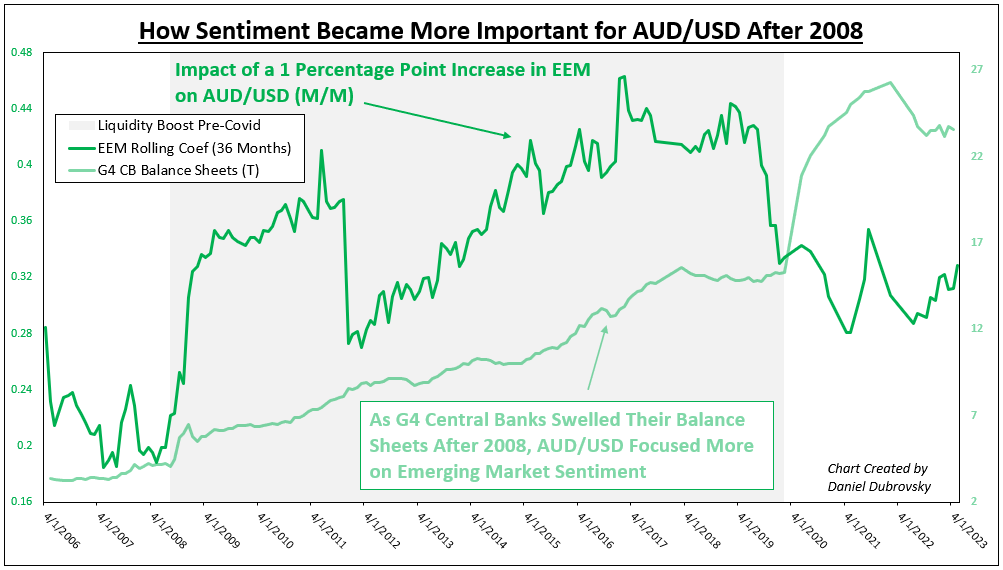

Tâm lý thị trường mới nổi đã tác động đến AUD/USD như thế nào?

Trong khi chính sách của RBA ngày càng trở thành một công cụ dự đoán kém hơn về AUD/USD, tâm lý Thị trường mới nổi trở nên quan trọng hơn.

Đường màu xanh đậm trên biểu đồ bên dưới là hệ số EEM.

Khi đường này tăng lên trên 0, hiệu suất hàng tháng của Thị trường mới nổi tăng 1 điểm phần trăm, cho thấy lợi nhuận ngày càng tốt hơn tính bằng AUD/USD (m/m), kiểm soát chênh lệch lợi suất trái phiếu và BCOM.

Tôi đã đặt lên trên đó các tài sản tổng quan sổ tài sản của Ngân hàng trung ương G4. Những gì bạn có thể thấy là khi các ngân hàng trung ương lớn bơm thanh khoản vào hệ thống tài chính sau cuộc suy thoái năm 2008, tâm lý trở thành một yếu tố dự báo ngày càng tốt hơn về tỷ giá hối đoái của đồng Aussie.

Tuy nhiên, bạn có thể nhận thấy rằng, đường màu xanh lục đậm đạt đỉnh ngay trước Covid, và ở mức thấp hơn sau đó, mặc dù lượng tài sản nắm giữ tăng đột biến.

Điều đó có nghĩa là ít ảnh hưởng hơn từ tâm lý thị trường thúc đẩy AUD/USD trong thời kỳ hậu Covid (mặc dù mối quan hệ vẫn tích cực). Chúng ta hãy xem xét kỹ hơn tại sao điều này lại xảy ra.

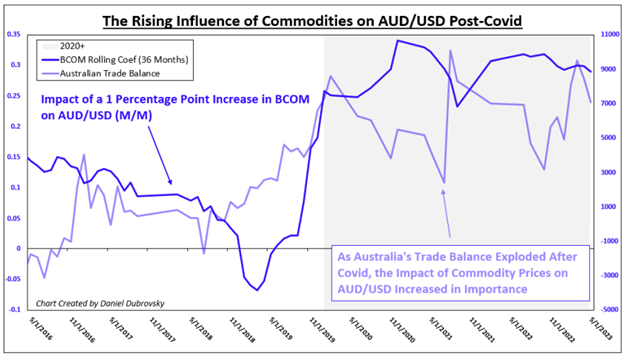

Giá cả hàng hóa thì sao?

Đường màu xanh đậm trên biểu đồ bên dưới là hệ số BCOM, được phóng to chỉ trong năm 2016 trở lên.

Khi đường này ngày càng tăng trên 0, chỉ số BCOM tăng 1 điểm phần trăm có xu hướng tạo ra hiệu ứng tích cực mạnh hơn đối với AUD/USD (m/m), kiểm soát chênh lệch lợi suất trái phiếu và EEM.

Điều rất thú vị là đường màu xanh đậm đã tăng cao hơn khi trong dịch Covid và vẫn tăng sau đó.

Điều này xảy ra khi cán cân thương mại của Úc bùng nổ trong thời kỳ Covid, có nghĩa là, giá trị xuất khẩu của quốc gia trở nên lớn hơn đáng kể so với nhập khẩu.

Nói cách khác, khi giá hàng hóa tăng, mang lại lợi ích cho Úc, AUD/USD chú ý nhiều hơn đến Chỉ số BCOM, và ít chú ý hơn đến chênh lệch lãi suất trái phiếu EEM và AU-US.

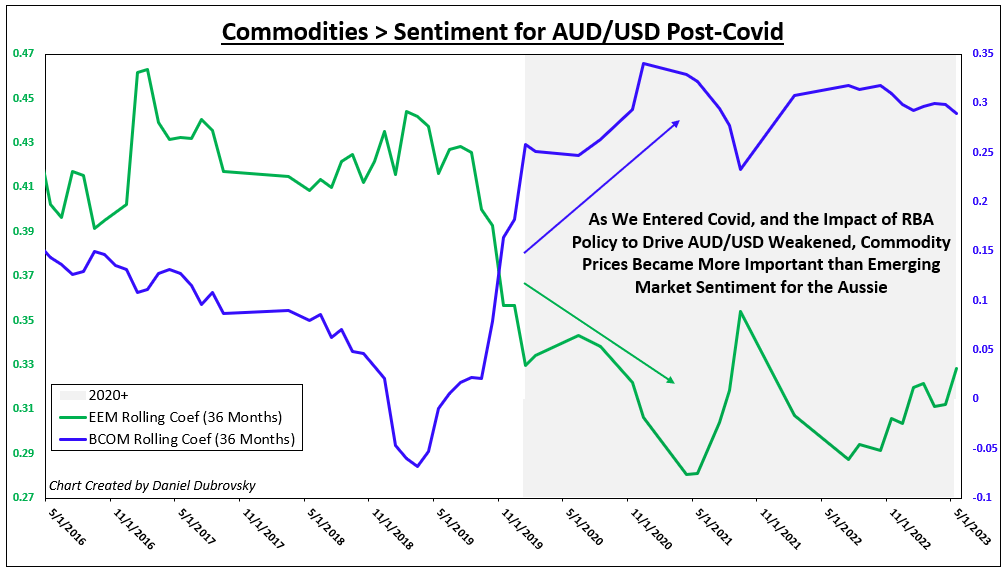

Về hậu Covid

Biểu đồ cuối cùng bên dưới biểu thị các hệ số EEM và BCOM được phóng to vào năm 2016+.

Lý do điều này được thực hiện là để trực quan hóa sự phát triển của các động lực cơ bản của AUD/USD trong thời kỳ Covid.

Cụ thể, bạn có thể thấy khi bước vào đại dịch, hàng hóa trở thành một yếu tố quan trọng hơn tâm lý Thị trường mới nổi trong việc thúc đẩy tỷ giá hối đoái Aussie.

Điều này có thể là do tầm quan trọng của cách thức giao dịch toàn cầu và giá cả tăng cao đã tác động đến nền kinh tế Úc, và do đó là tỷ giá hối đoái.

Kết luận và hạn chế của nghiên cứu

Mặc dù nhìn chung, chính sách tiền tệ là động lực chính của tỷ giá hối đoái, nhưng sự thật là, mỗi loại tiền tệ hoạt động khác nhau do những đặc điểm riêng của các nền kinh tế khác nhau.

Đối với Đô la Úc, tâm lý và giá cả hàng hóa là những yếu tố quan trọng khác có liên quan đến phương trình này.

Trên hết, các điều kiện cơ bản thay đổi và ảnh hưởng của một số biến nhất định cũng không khác.

Những gì nghiên cứu này đã chứng minh là, đối với Đô la Úc, định hướng chính sách của RBA ngày càng trở thành một yếu tố dự báo kém hơn về tỷ giá hối đoái sau hậu quả của cuộc khủng hoảng tài chính năm 2008.

Thay vào đó, các yếu tố như tâm lý thị trường và giá cả hàng hóa trở thành những yếu tố dự đoán tốt hơn về tỷ giá hối đoái khi các điều kiện cơ bản phát triển trước Covid.

Có lẽ điều này có thể đảo ngược tiến trình trong tương lai, chẳng hạn như trong một kịch bản khi lãi suất ở Úc bắt đầu vượt xa lãi suất ở Mỹ.

Cần lưu ý rằng, loại mô hình với hồi quy luân phiên này tạo ra nhiều kết quả đầu ra, chính xác là 180 trong mẫu này. Đó là 180 phương pháp hồi quy khác nhau mà mỗi phương pháp có thể có những vấn đề riêng, chẳng hạn như tạo ra một hệ số không có ý nghĩa thống kê.

Điều này đã không được xem xét. Thay vào đó, một hồi quy toàn diện chung của toàn bộ tập dữ liệu đã được phân tích kỹ lưỡng cho các vấn đề tiềm ẩn.

Điều này bao gồm việc kiểm tra mối tương quan giữa các biến kiểm soát, tính quy tắc của phần dư, tương quan phần dư, và phương sai thay đổi. Không có lỗi lớn đã được xác định.

📣PHÂN TÍCH XU HƯỚNG CƠ BẢN CỦA ĐỒNG ĐÔ LA ÚC: ĐIỀU GÌ QUAN TRỌNG NHẤT ĐỐI VỚI AUD/USD?

HIỂU VỀ XU HƯỚNG CƠ BẢN CỦA ĐỒNG ĐÔ LA ÚC Đồng đô la Úc bị ảnh hưởng bởi tâm lý, giá cả hàng hóa, và chính sách tiền tệ Từ năm 2011 - 2023, chính sách của RBA so với Fed trở thành yếu tố dự đoán kém hơn về xu hướng của AUD/USD Người ta tập trung nhiều hơn vào tâm lý thị trường tài chính trước đại dịch toàn cầu Sự gia tăng cán cân thương mại của Úc sau Covid đã khiến hàng hóa trở thành động lực chính của AUD Giống như các cặp tỷ giá hối đoái khác, AUD/USD có thể…

𝘟𝘦𝘮 𝘤𝘩𝘪 𝘵𝘪ế𝘵: https://chungkhoanforex.com/phan-tich-xu-huong-co-ban-cua-dong-do-la-uc-dieu-gi-quan-trong-nhat-doi-voi-aud-usd/

✨🏆𝐌ở 𝐭à𝐢 𝐤𝐡𝐨ả𝐧 𝐠𝐢𝐚𝐨 𝐝ị𝐜𝐡 𝐭ạ𝐢 𝐜á𝐜 𝐬à𝐧 𝐭ố𝐭 𝐧𝐡ấ𝐭 𝐭𝐡ế 𝐠𝐢ớ𝐢❗❗❗🏆🏆🏆

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘧𝘰𝘳𝘦𝘹 𝘌𝘹𝘯𝘦𝘴𝘴 𝘜𝘺 𝘛í𝘯 𝘷à 𝘱𝘩ù 𝘩ợ𝘱 𝘯𝘩ấ𝘵 𝘷ớ𝘪 𝘯𝘩à đầ𝘶 𝘵ư 𝘤ó í𝘵 𝘷ố𝘯: https://chungkhoanforex.com/cac-buoc-mo-tai-khoan-giao-dich-tren-san-exness-de-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘐𝘊𝘔𝘢𝘳𝘬𝘦𝘵𝘴 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘍𝘰𝘳𝘦𝘹 𝘷ề 𝘵í𝘯𝘩 𝘮𝘪𝘯𝘩 𝘣ạ𝘤𝘩 𝘷à 𝘱𝘩í 𝘵𝘩ấ𝘱: https://chungkhoanforex.com/vi-sao-icmarkets-duoc-nha-dau-tu-lon-chon-dung-nhieu-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘉𝘪𝘯𝘢𝘯𝘤𝘦 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘉𝘪𝘵𝘤𝘰𝘪𝘯 𝘷à 𝘵𝘪ề𝘯 𝘴ố: https://chungkhoanforex.com/recommends/offer-binance

🔗https://chungkhoanforex.com/phan-tich-xu-huong-co-ban-cua-dong-do-la-uc-dieu-gi-quan-trong-nhat-doi-voi-aud-usd/

😘Cảm ơn bạn đã xem thông tin😘🍀🤗Chúc bạn giao dịch thành công từ thị trường Tài Chính Quốc Tế!💰💰💰

#icmarkets #binance #exness #taichinh #dautu #forex #tintuc #trading