Đo lường biến động trong giao dịch bằng Phạm vi thực trung bình (ATR – Average True Range)

Phạm vi thực trung bình (ATR – Average True Range) là một công cụ được sử dụng trong phân tích kỹ thuật, để đo lường sự biến động.

Chỉ báo này không đưa ra hàm ý về hướng của xu hướng giá. Nó chỉ đơn giản là đo lường mức độ biến động giá trong ngày từ cao đến thấp.

Một lời giải thích đơn giản về ATR là, nó đo lường phạm vi của một phiên theo số pip, và sau đó là xác định mức trung bình của phạm vi đó trong một số phiên nhất định.

Chẳng hạn, nếu sử dụng biểu đồ hàng ngày với cài đặt mặc định là 14, ATR sẽ đo phạm vi trung bình hàng ngày, từ cao đến thấp trong 14 ngày trước đó.

Bằng cách này, bạn sẽ nhận được kết quả hiện tại về sự biến động của một cặp tiền tệ cụ thể.

Ý tưởng là các giá trị lớn và tăng dần cho thấy phạm vi đang mở rộng.

Khi thị trường thường biến đổi, sự mở rộng biến động này cho chúng ta biết giá có thể đạt đến mức nào.

Do đó, nhiều nhà giao dịch sử dụng ATR như một phương pháp để xác định và hạn chế rủi ro với các giao dịch.

Ví dụ: nếu bạn thường giữ các giao dịch mở trong ít nhất một ngày, thì bạn sẽ muốn sử dụng mức cắt lỗ cách xa ít nhất 1 giá trị ATR hàng ngày. Bằng cách đó, khi thị trường trải qua nhịp thở bình thường, phần lớn chuyển động có thể nằm trong 1 giá trị ATR.

Hãy so sánh 2 thị trường khác nhau với các giá trị ATR khác nhau.

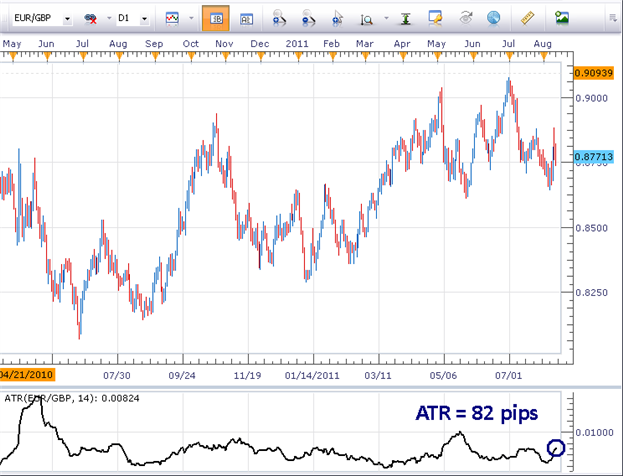

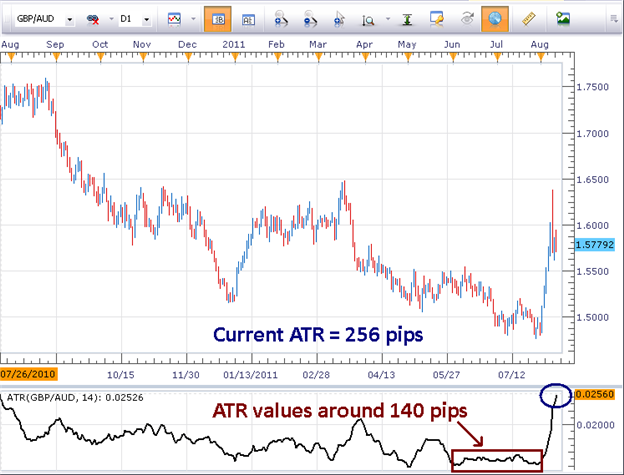

ATR 14 ngày hiện tại của EUR/GBP là khoảng 82 pip, trong khi ATR 14 ngày tương tự cho GBP/AUD cao hơn gấp 3 lần số đó, khoảng 256 pip.

Vì vậy, ta có thể hiểu tại sao điểm dừng 100 pip tiêu chuẩn không phải là cách tốt nhất để xác định rủi ro trên mọi giao dịch.

Nhiều nhà giao dịch sẽ chỉ sử dụng ATR cho rủi ro của họ. Họ sẽ đặt điểm dừng 82 pip từ điểm vào trong giao dịch EUR/GBP, hoặc 256 pip từ điểm vào trong giao dịch GBP/AUD.

Đây là một cách để xác định rủi ro dựa trên thực tế thị trường hiện tại mà bạn đang giao dịch.

Một điểm thú vị khác trên các biểu đồ trên là, nơi các vùng giá trị thường đứng vững trong quá khứ gần đây.

Như bạn có thể thấy trong EUR/GBP, nó đã tạo ra các giá trị ATR dưới 100 pip trong phần lớn thời gian của 12 tháng trước.

Trên GBP/AUD, tại vùng biến động thấp nhất (khu vực được đóng khung màu đỏ), trung bình khoảng 140 pip.

Rõ ràng là, sự biến động trên GBP/AUD vượt xa các điều kiện thị trường hiện tại.

Trong lịch sử, nó có quy mô biến động gấp 2-3 lần so với EUR/GBP.

📣ĐO LƯỜNG BIẾN ĐỘNG TRONG GIAO DỊCH BẰNG PHẠM VI THỰC TRUNG BÌNH (ATR – AVERAGE TRUE RANGE)

Phạm vi thực trung bình (ATR - Average True Range) là một công cụ được sử dụng trong phân tích kỹ thuật, để đo lường sự biến động. Chỉ báo này không đưa ra hàm ý về hướng của xu hướng giá. Nó chỉ đơn giản là đo lường mức độ biến động giá trong ngày từ cao đến thấp. Một lời giải thích đơn giản về ATR là, nó đo lường phạm vi của một phiên theo số pip, và sau đó là xác định mức trung bình của phạm vi đó trong một số phiên nhất định. Chẳng…

𝘟𝘦𝘮 𝘤𝘩𝘪 𝘵𝘪ế𝘵: https://chungkhoanforex.com/do-luong-bien-dong-trong-giao-dich-bang-pham-vi-thuc-trung-binh-atr-average-true-range/

✨🏆𝐌ở 𝐭à𝐢 𝐤𝐡𝐨ả𝐧 𝐠𝐢𝐚𝐨 𝐝ị𝐜𝐡 𝐭ạ𝐢 𝐜á𝐜 𝐬à𝐧 𝐭ố𝐭 𝐧𝐡ấ𝐭 𝐭𝐡ế 𝐠𝐢ớ𝐢❗❗❗🏆🏆🏆

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘧𝘰𝘳𝘦𝘹 𝘌𝘹𝘯𝘦𝘴𝘴 𝘜𝘺 𝘛í𝘯 𝘷à 𝘱𝘩ù 𝘩ợ𝘱 𝘯𝘩ấ𝘵 𝘷ớ𝘪 𝘯𝘩à đầ𝘶 𝘵ư 𝘤ó í𝘵 𝘷ố𝘯: https://chungkhoanforex.com/cac-buoc-mo-tai-khoan-giao-dich-tren-san-exness-de-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘐𝘊𝘔𝘢𝘳𝘬𝘦𝘵𝘴 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘍𝘰𝘳𝘦𝘹 𝘷ề 𝘵í𝘯𝘩 𝘮𝘪𝘯𝘩 𝘣ạ𝘤𝘩 𝘷à 𝘱𝘩í 𝘵𝘩ấ𝘱: https://chungkhoanforex.com/vi-sao-icmarkets-duoc-nha-dau-tu-lon-chon-dung-nhieu-nhat

✅𝘔ở 𝘵à𝘪 𝘬𝘩𝘰ả𝘯 𝘵𝘳ê𝘯 𝘴à𝘯 𝘉𝘪𝘯𝘢𝘯𝘤𝘦 𝘯ổ𝘪 𝘵𝘪ế𝘯𝘨 𝘯𝘩ấ𝘵 𝘵𝘩ị 𝘵𝘳ườ𝘯𝘨 𝘉𝘪𝘵𝘤𝘰𝘪𝘯 𝘷à 𝘵𝘪ề𝘯 𝘴ố: https://chungkhoanforex.com/recommends/offer-binance

🔗https://chungkhoanforex.com/do-luong-bien-dong-trong-giao-dich-bang-pham-vi-thuc-trung-binh-atr-average-true-range/

😘Cảm ơn bạn đã xem thông tin😘🍀🤗Chúc bạn giao dịch thành công từ thị trường Tài Chính Quốc Tế!💰💰💰

#icmarkets #binance #exness #taichinh #dautu #forex #tintuc #trading